市场月评

市场十月整体缓慢爬升,但成交量并未有效放大,人气也在不断下降。年底前市场资金面将趋紧,同时面临前期高点,美联储加息预期等因素。所以若市场有冲高走势建议以减仓为主,不易追高。回看历史在四季度出现大的行情可能性都非常小。在监管年,倡导资金脱虚向实的背景下,很难期望走出大级别的上升行情。对今年最后两月整体偏空。

一、十月行情回顾

1.十月因为国庆节因素交易日相对较少,走势也延续了前几月走势,在2800--3100点的一个大区间震荡,但点位已经非常接近区间上轨,且过程中成交量一直没有明显变化,一直处于低位徘徊。如果没有成交量配合3100点附近有年线和前期高点的压制,将压力重重;需时刻注意出现回调的风险。

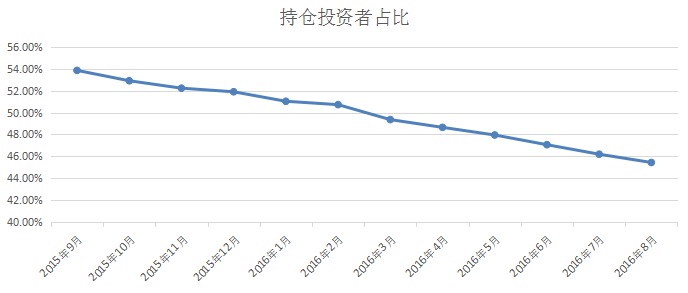

2.市场整体人气还在一个下降过程中。因十月尚未结束,从九月统计数据看:沪市日均成交金额1570亿元,环比下降19%;深市日均成交2530亿元,环比下降13%。从投资者人数角度看:九月末投资者人数为11365万人,其中5153万人近一年内参与了二级市场交易,占比45%,未参与人数占比55%。持仓投资者占比由2015年9月的55%下降到如今45%,且下降趋势并未有转变迹象,中途没有任何反弹。

3.市场风险偏好不断下降。国债收益率不断降低,分级基金中固定收益类产品价格不断上涨,说明整个市场的态度都转向谨慎,大多追求风险较低,收益较低的品种。对权益类品种热情度明显下降。在资产荒的前提下,月初出台的重点城市楼市限购也能让这些投机资金进入股市。还是因为股市缺乏赚钱效应,且风险偏好较低所以入市意愿不强。

(纳入全部130支永续有下折分级A类做为成分股形成的指数。基本所有A类品种现在均为溢价交易)

二、十一月行情展望

1.十一月最为确定的事件将是深港通的开通,周末交易所已经开始深港通的测试工作,预计十一月下旬将会正式启动,到时将会对深市一些绩优品种带来买盘,推升股价。至于能否像2014年沪港通开通时激活整个市场,还有待观察。但预计可能性不大。

2.从年初至今IPO数量为168家,预计到年底IPO数量将在200家左右,虽然很长时间没有提及注册制,如此发行速度与注册制或相差无几。年初至今增发的数量更是达到了16707亿元,未来当这些增发股票解禁时对市场又将形成巨大的压力。当股市规模不断扩大,而没有更多资金注入水池,股市的水位势必会下降,既点位下降。

3.从时间周期看,中国股市都是牛短熊长,熊市时间平均约30个月。从去年6月开始至今也仅16个月,远未达到熊市平均时间。从心理分析:过去的3轮股灾使大部分投资者损失惨重,对股市缺乏信心。未来一段时间继续投资股市的可能性不大,如果缺少增量资金的入场,那市场也将上涨乏力。

4.从技术角度分析,上证指数处于一个上升三角当中,顶部就是3100一线,底部由2638——2780——2969不断在提高。三角形的突破一般会在2/3至3/4的位置,而此时图形正好处于此突破位置处。向上将面临前期高点的阻力位,同时此次下跌前高点3684到低点2638的50%是3160,此处也将会对指数形成压制。

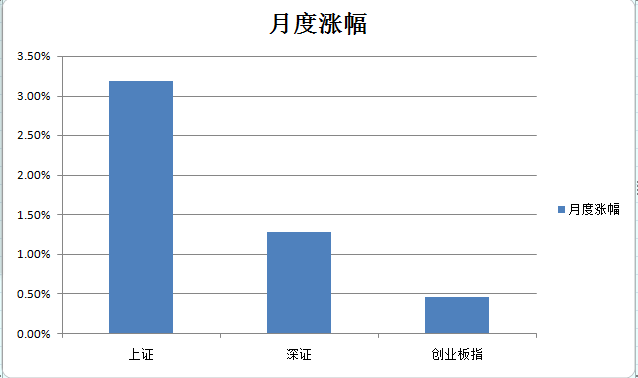

国庆长假过后,随着地产调控政策,债转股,PPP, 国企混改等一系列政策措施的推进,A股走出了一波向上的行情。截止2016年10月31日,上证指数月度上涨3.19%,深证指数月度上涨1.29%,创业板指数月度上涨0.46%,见下图

国庆长假过后,随着地产调控政策,债转股,PPP, 国企混改等一系列政策措施的推进,A股走出了一波向上的行情。截止2016年10月31日,上证指数月度上涨3.19%,深证指数月度上涨1.29%,创业板指数月度上涨0.46%,见下图

从上图可以看出,上证指数涨幅大幅领先于深证及创业板指数,这是由于热点主要集中在沪市,回看十月的整个盘面,积极因素正在慢慢变多,市场热点在逐步增多,成交量在温和放大,上证指数在10个月后,成功站上了年线,并触及8月份高点3140点附近。市场上赚指数不赚钱现象明显,这是由于热点主要集中于一些债转股,PPP,国企混改等大盘国企股。

下月展望:11月行情谨慎乐观,总体看多

11月的市场总体上谨慎乐观,能不能有持续的增量资金入场是关键,这要看市场能不能顺利的完成轮动,国企改革年底会不会提速,形成更多的热点,带来更好的赚钱效应。板块方面,深港通开通在即,深市一些特有的低估绩优股,例如白酒,中医药等容易受到外资青睐。另外,煤炭,国企混改,债转股等应该会反复活跃。中小创方面,符合国家产业政策扶持方向的新能源汽车,量子通信等可以重点关注。下个月11日,全世界最大的人造购物节双11即将到来,物流股应该也有机会表现。

基本面:2016年第三季度经济数据企稳,对股票市场基本面有支撑作用。2016年三季度GDP增长6.7%,符合预期,2016年9月份PPI指数四年半来首次由负转正,这显示出今年一直强调的供给侧改革正在显现成效。从已披露的A股上市公司盈利状况来看,中小板企业数据较好,超出预期。但是房地产调控,人民币持续对美元被动贬值,都会加大经济下行的压力,人民币资产外流的压力。这就要看财政政策怎样加大在大基建,PPP等领域的投资来对冲上述不利因素所带来的经济下行压力。

资金面及技术面:养老金即将入市,首批规模约4000亿,深港通开通时间临近,公募基金规模创出新高,两融余额回暖,回到了9000亿上方,9月QFII和RQFII开户数均创出年内新高,全球最大的ETF公司也开始买入A股,楼市调控措施会分流一部分资金进入股市,以上因素,都会为今年一直以存量资金博弈的股市带来增量资金。但是2016年9月中登公司月报数据显示,A股空仓投资者比重为55.59%,连续15个月上升,这也说明市场的赚钱效应还没有达到那部分人的预期,这也是10月成交量没有急剧放大的主要原因,一旦市场热点增多,赚钱效应增强,这部分人就能带来新的增量资金入场。

目前上证指数站上了250日年线,也是俗称的牛熊分界线,这会让一部分趋势投资者开始乐观进场,但是市场二八分化明显,能不能顺利的完成二八轮动,带来新的热点,吸引增量资金进场是关键。今年是强监管年,这也是一部分资金进入市场的积极性不高的因素之一。

风险点:下月美国大选,马上临近美联储加息的重要时间窗口,德银危机等等,会对全球资本市场来带扰动,也存在着较大不确定性。

返回前页

一、十月行情回顾

1.十月因为国庆节因素交易日相对较少,走势也延续了前几月走势,在2800--3100点的一个大区间震荡,但点位已经非常接近区间上轨,且过程中成交量一直没有明显变化,一直处于低位徘徊。如果没有成交量配合3100点附近有年线和前期高点的压制,将压力重重;需时刻注意出现回调的风险。

2.市场整体人气还在一个下降过程中。因十月尚未结束,从九月统计数据看:沪市日均成交金额1570亿元,环比下降19%;深市日均成交2530亿元,环比下降13%。从投资者人数角度看:九月末投资者人数为11365万人,其中5153万人近一年内参与了二级市场交易,占比45%,未参与人数占比55%。持仓投资者占比由2015年9月的55%下降到如今45%,且下降趋势并未有转变迹象,中途没有任何反弹。

3.市场风险偏好不断下降。国债收益率不断降低,分级基金中固定收益类产品价格不断上涨,说明整个市场的态度都转向谨慎,大多追求风险较低,收益较低的品种。对权益类品种热情度明显下降。在资产荒的前提下,月初出台的重点城市楼市限购也能让这些投机资金进入股市。还是因为股市缺乏赚钱效应,且风险偏好较低所以入市意愿不强。

(纳入全部130支永续有下折分级A类做为成分股形成的指数。基本所有A类品种现在均为溢价交易)

二、十一月行情展望

1.十一月最为确定的事件将是深港通的开通,周末交易所已经开始深港通的测试工作,预计十一月下旬将会正式启动,到时将会对深市一些绩优品种带来买盘,推升股价。至于能否像2014年沪港通开通时激活整个市场,还有待观察。但预计可能性不大。

2.从年初至今IPO数量为168家,预计到年底IPO数量将在200家左右,虽然很长时间没有提及注册制,如此发行速度与注册制或相差无几。年初至今增发的数量更是达到了16707亿元,未来当这些增发股票解禁时对市场又将形成巨大的压力。当股市规模不断扩大,而没有更多资金注入水池,股市的水位势必会下降,既点位下降。

3.从时间周期看,中国股市都是牛短熊长,熊市时间平均约30个月。从去年6月开始至今也仅16个月,远未达到熊市平均时间。从心理分析:过去的3轮股灾使大部分投资者损失惨重,对股市缺乏信心。未来一段时间继续投资股市的可能性不大,如果缺少增量资金的入场,那市场也将上涨乏力。

4.从技术角度分析,上证指数处于一个上升三角当中,顶部就是3100一线,底部由2638——2780——2969不断在提高。三角形的突破一般会在2/3至3/4的位置,而此时图形正好处于此突破位置处。向上将面临前期高点的阻力位,同时此次下跌前高点3684到低点2638的50%是3160,此处也将会对指数形成压制。

2016年10月回顾及下月展望

2012年至2016年,沪指振幅最小的十天中,有六天出现在今年的9月和10月,其间,市场成交清淡,成交量持续低迷,从历史数据及经验看,变盘是大概率事件。国庆长假过后,随着地产调控政策,债转股,PPP, 国企混改等一系列政策措施的推进,A股走出了一波向上的行情。截止2016年10月31日,上证指数月度上涨3.19%,深证指数月度上涨1.29%,创业板指数月度上涨0.46%,见下图从上图可以看出,上证指数涨幅大幅领先于深证及创业板指数,这是由于热点主要集中在沪市,回看十月的整个盘面,积极因素正在慢慢变多,市场热点在逐步增多,成交量在温和放大,上证指数在10个月后,成功站上了年线,并触及8月份高点3140点附近。市场上赚指数不赚钱现象明显,这是由于热点主要集中于一些债转股,PPP,国企混改等大盘国企股。

下月展望:11月行情谨慎乐观,总体看多

11月的市场总体上谨慎乐观,能不能有持续的增量资金入场是关键,这要看市场能不能顺利的完成轮动,国企改革年底会不会提速,形成更多的热点,带来更好的赚钱效应。板块方面,深港通开通在即,深市一些特有的低估绩优股,例如白酒,中医药等容易受到外资青睐。另外,煤炭,国企混改,债转股等应该会反复活跃。中小创方面,符合国家产业政策扶持方向的新能源汽车,量子通信等可以重点关注。下个月11日,全世界最大的人造购物节双11即将到来,物流股应该也有机会表现。

基本面:2016年第三季度经济数据企稳,对股票市场基本面有支撑作用。2016年三季度GDP增长6.7%,符合预期,2016年9月份PPI指数四年半来首次由负转正,这显示出今年一直强调的供给侧改革正在显现成效。从已披露的A股上市公司盈利状况来看,中小板企业数据较好,超出预期。但是房地产调控,人民币持续对美元被动贬值,都会加大经济下行的压力,人民币资产外流的压力。这就要看财政政策怎样加大在大基建,PPP等领域的投资来对冲上述不利因素所带来的经济下行压力。

资金面及技术面:养老金即将入市,首批规模约4000亿,深港通开通时间临近,公募基金规模创出新高,两融余额回暖,回到了9000亿上方,9月QFII和RQFII开户数均创出年内新高,全球最大的ETF公司也开始买入A股,楼市调控措施会分流一部分资金进入股市,以上因素,都会为今年一直以存量资金博弈的股市带来增量资金。但是2016年9月中登公司月报数据显示,A股空仓投资者比重为55.59%,连续15个月上升,这也说明市场的赚钱效应还没有达到那部分人的预期,这也是10月成交量没有急剧放大的主要原因,一旦市场热点增多,赚钱效应增强,这部分人就能带来新的增量资金入场。

目前上证指数站上了250日年线,也是俗称的牛熊分界线,这会让一部分趋势投资者开始乐观进场,但是市场二八分化明显,能不能顺利的完成二八轮动,带来新的热点,吸引增量资金进场是关键。今年是强监管年,这也是一部分资金进入市场的积极性不高的因素之一。

风险点:下月美国大选,马上临近美联储加息的重要时间窗口,德银危机等等,会对全球资本市场来带扰动,也存在着较大不确定性。